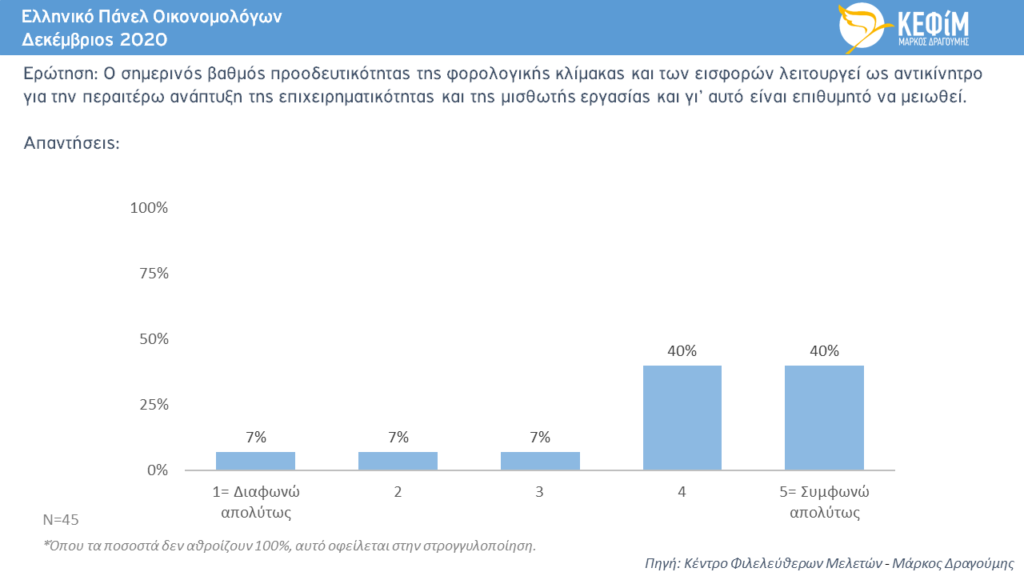

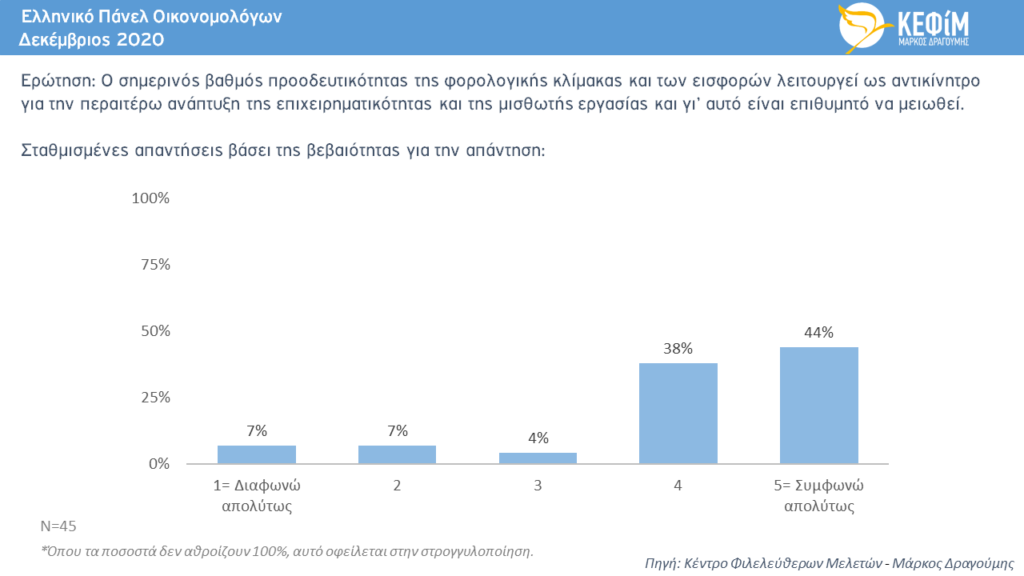

Στην ερώτηση του Ελληνικού Πάνελ Οικονομολόγων σχετικά με την προοδευτικότητα της φορολογικής κλίμακας απάντησαν 45 από τα μέλη του τον μήνα Δεκέμβριο.

Από τις απαντήσεις προκύπτει ότι οκτώ στα δέκα μέλη του Πάνελ υποστηρίζουν τη μείωση της προοδευτικότητας στη φορολόγηση και στις εισφορές επί της μισθωτής εργασίας, της πρακτικής δηλαδή μεγαλύτερα εισοδήματα να επιβαρύνονται με υψηλότερους συντελεστές.

Οι απαντήσεις των μελών του Πάνελ αναλυτικά.

(Ψήφος: 1= Διαφωνώ απολύτως, 5=Συμφωνώ απολύτως & Βαθμός βεβαιότητας: 1=Καθόλου βέβαιος-α, 5=Απολύτως βέβαιος-α).

| Ονοματεπώνυμο | Φορέας | Ψήφος | Βαθμός βεβαιότητας | Επεξηγηματικό σχόλιο |

|---|---|---|---|---|

| Φάμπιο Αντωνίου | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | |

| Δημήτρης Βαγιανός | London School of Economics | 5 | 5 | |

| Ιωάννης Βενέτης | Πανεπιστήμιο Πατρών | 5 | 5 | |

| Χάρης Βλάδος | Δημοκρίτειο Πανεπιστήμιο Θράκης και Πανεπιστήμιο Λευκωσίας | 2 | 5 | Η προοδευτική φορολογία είναι χρήσιμη και σκόπιμη. Το κεντρικό σχετικό πρόβλημα στην Ελλάδα δεν είναι στην οπτική μου η προοδευτικότητα της φορολογίας, αλλά η πολύ στενή φορολογική βάση, η φοροδιαφυγή και οι σχετικά υψηλοί φορολογικοί συντελεστές για όλους. |

| Μανόλης Γαλενιανός | Royal Holloway, University of London | 5 | 5 | |

| Νίκος Γεωργαντζής | Burgundy School of Business, Dijon-Γαλλία | 1 | 5 | Ενώ σε άλλους φόρους (εταιρικούς, περιουσίας, κατανάλωσης) η Ελλάδα είναι όντως ανάμεσα στις λιγότερο ανταγωνιστικές χώρες του ΟΟΣΑ, ειδικά σε ό,τι αφορά τον φόρο ατομικού εισοδήματος είναι ανάμεσα στις 10 πιο "ανταγωνιστικές" χώρες. Επίσης, η ανισότητα στην Ελλάδα είναι ανάμεσα στις 5 υψηλότερες της Ευρώπης. Οπότε δε φαίνεται δικαιολογημένο να ανησυχούμε τόσο για την προοδευτικότητα του φόρου σαν αντικίνητρο επιχειρηματικότητας, όταν υπάρχουν τομείς και στρατηγικές που σαφώς θα έκαναν τη χώρα πιο ανταγωνιστική, όπως η απλοποίηση νόμων και διαδικασιών, η μείωση της γραφειοκρατίας, η βελτίωση του συστήματος υγείας (τα υποτιθέμενα αποθαρρυνόμενα από τους φόρους στελέχη επιχειρήσεων μάλλον δε θα ήθελαν να ζουν σε μια χώρα χωρίς σοβαρή δημόσια υγεία), κλπ. |

| Χρήστος Γκενάκος | University of Cambridge και Οικονομικό Πανεπιστήμιο Αθηνών | 5 | 5 | |

| Περικλής Γκόγκας | Δημοκρίτειο Πανεπιστήμιο Θράκης | 2 | 5 | 1. Δεν είναι αυτό το πρόβλημα για την επιχειρηματικότητα. Ήδη οι εταιρικοί φόροι μειώθηκαν σημαντικά. Και όσοι είναι στις υψηλές κλίμακες ως μισθωτοί είναι λίγοι. |

| 2. Αν μειωθούν οι φόροι, το κενό στα έσοδα από τι θα καλυφθεί; | ||||

| Δημήτρης Δεμέκας | Institute of Global Affairs, LSE; Special Adviser to the Bank of England; independent consultant | 4 | 4 | |

| Ανδρέας Δριχούτης | Γεωπονικό Πανεπιστήμιο Αθηνών | 4 | 4 | |

| Παναγιώτης Ευαγγελόπουλος | Πανεπιστήμιο Πελοποννήσου | 5 | 5 | |

| Πάνος Καζάκος | Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών, ομότιμος καθηγητής | 3 | 3 | |

| Χρήστος Καμπόλης | IMD - Institute for Management Development | 4 | 4 | |

| Λουκάς Καραμπαρμπούνης | University of Minnesota, Federal Reserve Bank of Minneapolis, NBER, and CEPR | 4 | 4 | |

| Σωτήρης Καρκαλάκος | Πανεπιστήμιο Πειραιά | 4 | 5 | |

| Θεόδωρος Π. Λιανός | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | Παράλληλα πρέπει να επιδιωχθεί σημαντική μείωση της φοροδιαφυγής, η οποία υπολογίζεται ότι πλησιάζει τα δέκα δις. |

| Παναγιώτης Λιαργκόβας | Κέντρο Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ) & Πανεπιστήμιο Πελοποννήσου | 5 | 5 | |

| Ελένη Λουρή | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | Για να μειωθούν οι συντελεστές φορολογίας χωρίς απώλεια εσόδων για το κράτος θα πρέπει ταυτόχρονα να μειωθεί η φοροδιαφυγή/φοροαποφυγή μέσω ευρύτερης χρήσης ηλεκτρονικών πληρωμών/ελέγχων. |

| Μίλτος Μακρής | University of Kent | 4 | 5 | Η αναμενόμενη αύξηση των εσόδων πρέπει όμως να διοχετευτεί για την στήριξη της κοινωνικής ασφάλισης και του κράτους πρόνοιας. Πρόσφατες έρευνες δείχνουν ότι αυτός ο τρόπος αναδιανομής εισοδήματος θα μπορούσε να ενισχυθεί περαιτέρω με την αύξηση της μέσης φορολογίας των εργαζομένων άνω των 45 ετών, παράλληλα με τη μείωση του βαθμού προοδευτικότητας της φορολογικής κλίμακας και των εισφορών. |

| Μάνος Ματσαγγάνης | Πολυτεχνείο Μιλάνου | 1 | 5 | Η προοδευτική φορολογία δεν εμπόδισε τους υψηλούς ρυθμούς ανάπτυξης το 1945-1975, ούτε εμποδίζει τις υψηλές οικονομικές επιδόσεις της Βόρειας Ευρώπης σήμερα. Αντίθετα, η προνομιακή ασφαλιστική μεταχείριση των αυτοαπασχολουμένων (με το Ν4670/2020) έναντι των μισθωτών επιδοτεί τις ατομικές επιχειρήσεις και υπονομεύει την αναγκαία μετάβαση προς ένα πιο βιώσιμο παραγωγικό μοντέλο. |

| Κώστας Μεγήρ | Yale University | 5 | 5 | |

| Χρυσοβαλάντου Μήλιου | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | |

| Δημήτρης Μόσχος | Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών | 4 | 3 | |

| Δάφνη Νικολίτσα | Πανεπιστήμιο Κρήτης | 4 | 4 | |

| Μάνθος Ντελής | Montpellier Business School | 4 | 5 | |

| Μιράντα Ξαφά | CIGI, ΚΕΦίΜ | 5 | 5 | Όπως τονίζει η έκθεση Πισσαρίδη, το ύψος της φορολογικής σφήνας (δηλ. η μεγάλη απόκλιση ανάμεσα στο εργατικό κόστος για τον εργοδότη και το διαθέσιμο εισόδημα του απασχολούμενου) είναι ο κύριος λόγος που αποτρέπει τις προσλήψεις εξειδικευμένου προσωπικού και ωθεί τους νέους με προσόντα να φεύγουν στο εξωτερικό. |

| Αναστάσιος Ξεπαπαδέας | Οικονομικό Πανεπιστήμιο Αθηνών - University of Bologna | 5 | 5 | |

| Νίκος Οικονομίδης | Stern School of Business, NYU | 5 | 5 | Χρειαζόμαστε μικρότερους φόρους σε μεσαία εισοδήματα και ιδιαίτερα πολύ μικρότερους φόρους στην εργασία για να έχουμε ισχυρότερα κίνητρα για μεγαλύτερες επενδύσεις και ανάπτυξη. |

| Γεώργιος Πάνος | University of Glasgow | 3 | 3 | Η απλούστευση της φορολογίας είναι πάντα επιθυμητή, αλλά η ερώτηση είναι λίγο γενική για να έχει συγκεκριμένη απάντηση. Βλέπω σαν προτεραιότητες την απλούστευση της φορολογίας, την εξάλειψη έκτακτων και προπληρωτέων φόρων, την αποφυγή επιστροφών φόρων που προεισπράχθηκαν σαν μέσο ελάφρυνσης, την απλούστευση του φορολογικού κώδικα, και τη λειτουργία αποτελεσματικών και γρήγορων φορολογικών δικαστηρίων. |

| Θεολόγος Παντελίδης | Πανεπιστήμιο Μακεδονίας | 5 | 5 | |

| Αθανάσιος Π. Παπαδόπουλος | Πανεπιστήμιο Κρήτης | 5 | 5 | |

| Θοδωρής Πελαγίδης | Πανεπιστήμιο Πειραιώς & Brookings Institution | 5 | 5 | |

| Ιωάννα-Σαπφώ Πεπελάση | Οικονομικό Πανεπιστήμιο Αθηνών | 5 | 4 | |

| Στέλιος Περράκης | Concordia University | 4 | 4 | Η ελάττωση της φορολογικής κλίμακας μπορεί να αποβεί μεσοπρόθεσμα ωφέλιμη και να αυξήσει τις φορολογικές εισπράξεις, βοηθώντας την αποταμίευση και τις φορολογικές επενδύσεις. Απ' την άλλη μεριά, υπάρχει άμεση ελάττωση των εισπράξεων, η οποία θα πρέπει κατά κάποιο τρόπο να αναπληρωθεί. Επειδή η Ελλάδα έχει υψηλούς οριακούς συντελεστές, κάποια ελάττωση θα πρέπει να λάβει χώρα. Είμαι όμως σχετικά επιφυλακτικός στην απάντηση, γιατί χρειάζεται προσοχή και δεν έχω διαβάσει τις σχετικές μελέτες. Το χειρότερο που μπορούμε να κάνει η Ελλάδα είναι να αρχίσει να κόβει αλόγιστα τους φόρους, όπως έκανε ο Τραμπ και όπως πρεσβεύουν τσαρλατάνοι οικονομολόγοι τύπο Άρθουρ Λάφερ, μια δεξιά εκδοχή του δικού μας Γιάννη Βαρουφάκη. |

| Παναγιώτης Πετράκης | Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών | 3 | 2 | |

| Βασιλική Σκρέτα | University College London, UT Austin and CEPR | 5 | 5 | |

| Θανάσης Στέγγος | University of Guelph | 4 | 5 | |

| Αθανάσιος Ταγκαλάκης | Πανεπιστήμιο Πατρών | 4 | 5 | Γενικά υπάρχουν περιθώρια να μειωθεί η φορολόγηση της εργασίας (πχ με μείωση της εισφοράς αλληλεγγύης) αλλά το κυριότερο είναι να μειωθεί το tax wedge. Θα πρέπει όμως να διαφυλαχθεί η δημοσιονομική σταθερότητα. |

| Λουκάς Τσούκαλης | ΕΛΙΑΜΕΠ/Sciences Po, Paris | 1 | 5 | Η προοδευτικότητα των φόρων εισοδήματος, ακόμη περισσότερο της περιουσίας, είναι απαραίτητο εργαλείο σε μια εποχή που οι κοινωνικές ανάγκες αυξάνονται και οι ανισότητες επίσης. |

| Μαργαρίτα Τσούτσουρα | Cornell University | 4 | 4 | |

| Μιχάλης Χαλιάσος | Goethe University Frankfurt και CEPR | 2 | 4 | Η προβλεψιμότητα και η σταθερότητα της φορολογικής πολιτικής, σε συνδυασμό με την ευκολία του επιχειρείν στην Ελλάδα, είναι μάλλον πιο βασικοί παράγοντες για την ανάπτυξη της επιχειρηματικότητας από μια μείωση της προοδευτικότητας. |

| Γιώργος Χαντζηνικολάου | Τραπεζα Πειραιως, Χρηματιστηριο, Ενωση Τραπεζων | 4 | 4 | |

| Κρίστης Χασάπης | University of Cyprus | 5 | 5 | |

| Δημήτριος Χατζηνικολάου | Πανεπιστήμιο Ιωαννίνων | 5 | 5 | Είναι αυτονόητο ότι άν το μετά-από-φόρους εισόδημα ενός εργαζομένου δεν αντικατοπρίζει επαρκώς την παραγωγικότητά του, λόγω της προοδευτικής φορολογίας, τότε ο εργαζόμενος αυτός έχει μικρότερο κίνητρο ν' αυξήσει την παραγωγικότητά του. |

| Γιώργος Χορταρέας | Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών | 5 | 4 |

Σχετικά άρθρα

Ανθεκτικός ο λαϊκισμός σε Ελλάδα και Ευρώπη ενόψει των ευρωεκλογών. Παρά το γεγονός ότι το 2023 η υποστήριξη σε λαϊκιστικά και απολυταρχικά κόμματα στην Ελλάδα (44,3%) […]

Τον Μάρτιο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν ο νομοθετικός καθορισμός ανώτατου περιθωρίου μικτού κέρδους […]

Τον Φεβρουάριο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν τα οφέλη από το πρόγραμμα της “Χρυσής […]